国光兴达

G G X D

丨

丨

丨

15510351677

13141022466

Beijing Guoguang Xingda Technology Co., Ltd

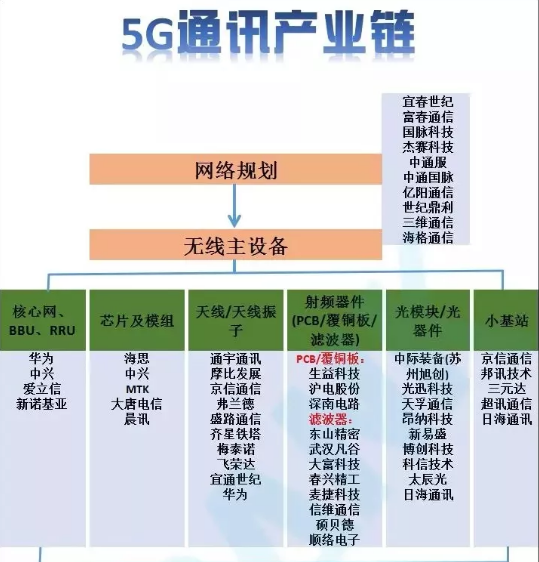

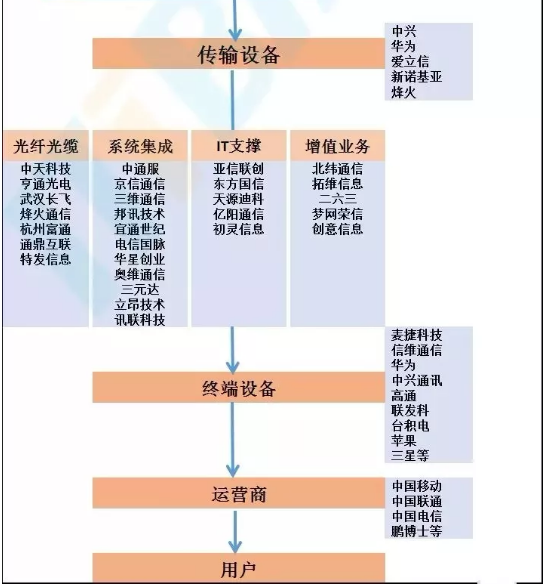

由上图,5G通信行业产业链条主要包括以下五个重要环节:(1)网络规划设计(前期技术研究及网络建设规划);(2)无线主设备(核心网、基站天线、射频器件、光器件/光模块、小基站等,无线配套、网络覆盖与优化环节开始布局);(3)传输设备(无线设备后需要有线传输链接,紧跟其后的包括光纤光缆、系统集成、IT 支持、增值服务等);(4)终端设备(芯片及终端配套);(5)运营商。

除了以上五个重要环节,还有(6)PCB/CCL 产业链(用于基站射频、基带处理单元、IDC 和核心网路由器等)cisco路由器代理;cisco路由器金牌代理(7)介质波导滤波器(基站射频)。

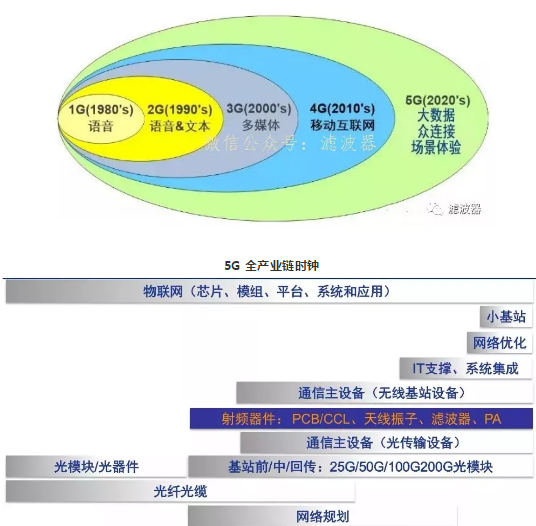

移动通信跨代演进路线

运营商:话语权向中国倾斜

运营商市场集中度高,Vodafone 全球覆盖范围最广,中国移动用户数最多。5G 时代,Vodafone、中国移动等主流运营商强者恒强,中国运营商将拥有全球话语权。

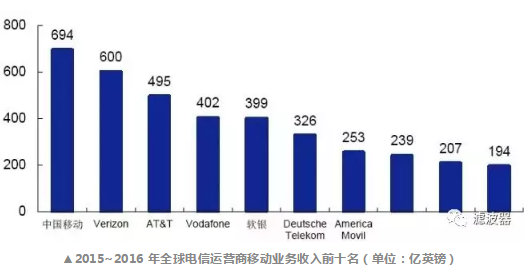

根据GSMA Intelligence 的数据,2015~2016 年全球电信运营商移动业务收入前十名依次为中国移动、Verizon、AT&T、Vodafone、软银、Deutsche Telekom、America Movil、NTT、Telefonica 和中国联通,前十大运营商移动业务收入占前三十大运营商总收入的76.39%。

Vodafone、Deutsche Telekom、 America Movil 和Telefonica 是前十大运营商中区域覆盖范围较广的四大运营商。其中,Vodafone 的经营范围最广,涉及欧洲、非洲、中东和亚太四大区域的26 个国家。Deutsche Telekom 主要覆盖欧洲和北美两大区域,America Movil 主要覆盖欧洲和南美洲,Telefonica 主要覆盖南美洲和欧洲。中国移动虽然主要覆盖中国本土市场,但是拥有8.49 亿移动用户和300 多万个基站,是全球移动用户数和基站数最多的运营商。

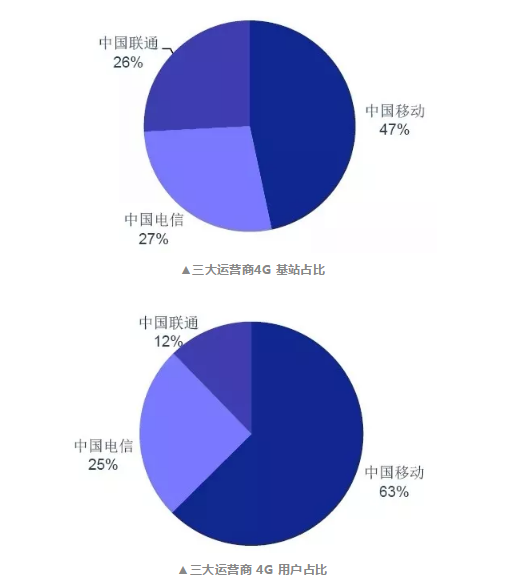

国内运营商市场方面,2008 年中国电信业重组完成后,形成了移动、电信、联通“三足鼎立”的市场格局。中国移动一直在移动网络上占据优势地位。2016 年,中国移动、中国电信和中国联通的营业收入分别为7084 亿元、3523 亿元亿和2742 亿元,实现的资本开支分别为1873 亿元、968 亿元和721 亿元。由此可见,无论是营业收入、还是资本开支,中国移动都超过了电信与联通的总和。此外,中国移动的4G 基站和4G 用户数分别占据国内总市场份额的47%和63%,稳居行业第一。

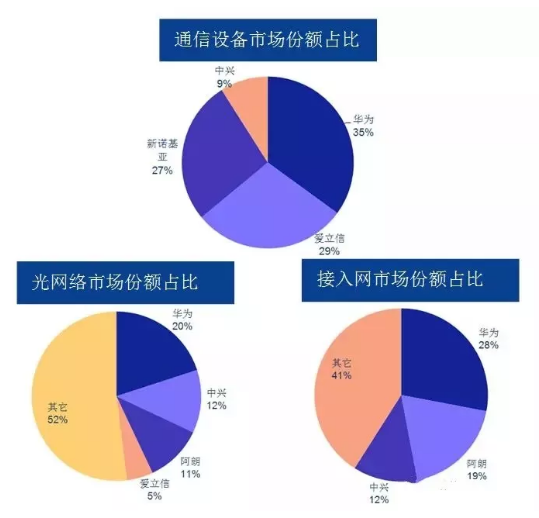

主设备商:四足鼎立,中国厂商崛起2016 年以诺基亚成功收购阿尔卡特朗讯为标志,以华为、爱立信、新诺基亚和中兴通讯为代表的全球通信设备商四足鼎立的格局初步形成。目前,前四大设备商中,国内通信设备厂商的综合实力不断提升,在光网络市场,华为和中兴的市场份额分别达到20%和12%;在接入网市场,华为和中兴的市场份额分别达到28%和12%。

▲全球通信主设备商光网络和接入网市场份额占比

▲2009-2016 年全球通信设备商营业收入变化

电信主设备商在技术更新换代时,跑马圈地、抢占阵地的争夺往往最为激烈。在5G 时代,基于先天的市场优势配合技术标准上的超前布局,我国主设备商在5G 的网络架构和空口技术、大规模多入多出技术(Massive MIMO)等方面,已形成了一定的领先优势。

华为:发布了全球首个面向5G 商用场景的5G 核心网解决方案——SOC(Service OrientedCore)2.0;发布了业界首款5G 承载分片路由器(Network Slicing Router),可提供50GE基站接入能力,同时无缝兼容100GE。基于其创新的Flexible Ethernet 技术,来实现端口通道化物理隔离,为不同业务提供差异化的SLA 保障。

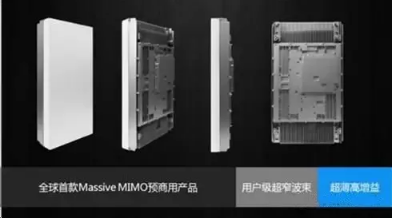

▲华为Massive MIMO 基站产品

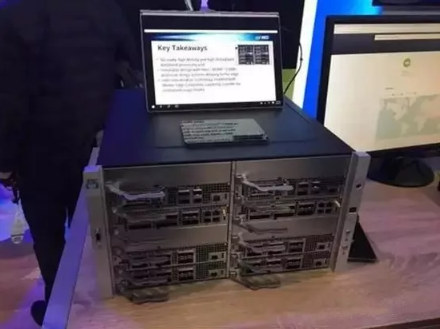

中兴通讯:发布5G 全系列高低频预商用基站产品,支持业界5G 主流频段,采用MassiveMIMO、Beam Tracking、Beam Forming 等5G 关键技术,充分满足5G 预商用部署的多样化的场景和需求,工作带宽大,单站数据吞吐量可达10Gbps;同时与英特尔公司合作,发布了面向5G 的下一代IT 基带产品(ITBBU)。IT BBU 是世界上第一个基于软件定义架构和网络功能虚拟化(SDN/NFV)的5G 无线接入(RAN)解决方案。

▲IT BBU

爱立信:宣布推出全新5G 平台,包括5G 核心网、无线和传输产品组合,以及数字支撑系统、转型服务和安全系统,帮助运营商现有网络平滑演进到下一代网络。并且,爱立信与德国电信和SK 电讯(SKT)完成了其所谓的全球首个洲际“5G”网络测试,有望为尚未标准化的5G 技术的增强全球漫游扫清路障。

诺基亚: 2017 年推出了Air Scale Massive MIMO 自适应天线系统。2017 年MWC 上与中国移动联合演示了Massive MIMO 3.5GHz 技术及产品,性能与当前所采用的2.6GHzMassive MIMO 相当;将于2017 年底推出其4.9G 技术,其4.9G 技术将提供显著的容量提升,可实现每秒几个Gigabits 的速度,从而为向5G 演进铺平道路。

天线:大规模天线矩阵Massive MIMO 技术重构天线价值链

在蜂窝移动通信系统中,天线是电路信号与空间辐射电磁波的转换器,向空间辐射或者接受电磁波,是移动通信系统末梢的关键组成部分,对无线网络的整体性能有着直接的影响作用。

在4G 时代,一个标准的宏基站主要由基带处理单元BBU(Base Band Unit)、射频处理单元RRU(Remote Radio Unit)和天馈系统三个部分组成。4G 后期,天线已经演进出4T4R、8T8R 的MIMO 天线。5G 时代,基站天线将面临两大演变趋势:

1. 5G 技术对天线的形态和性能提出了新的要求。相对于4G 技术,5G 的频谱效率将提高5-10 倍,天线技术的提升是其关键技术之一。基站天线属于传统天线业务,将通过超密集组网将现有站点提升10 倍以上,以此实现5G 通信密集、异构、分离(DHS)式的通信要求;MIMO 技术以大规模MIMO 为方向,通过增加天线数量提升信道容量,使频谱利用率成倍提升,达到5G 的应用要求。

2. 从无源天线到有源天线系统,天线的功能趋向于小型化、密集化、定制化。超密集组网技术需要增加基站数量,大规模天线技术需要增加基站携带的天线数量。

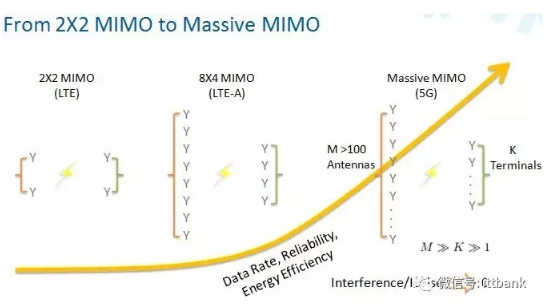

▲4G-5G MIMO 技术演进

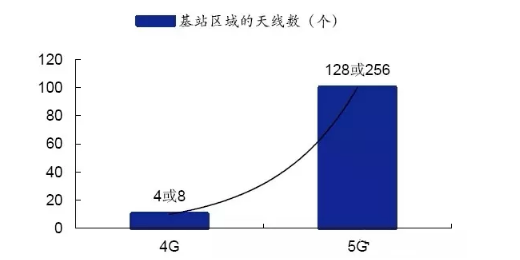

▲4G-5G 基站区域的天线个数演进

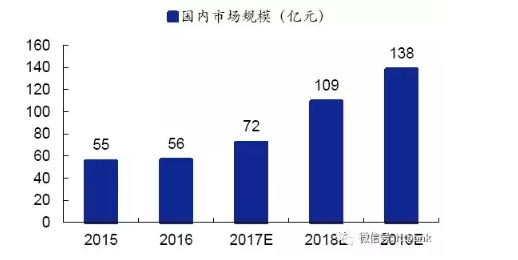

▲2015-2019 年国内基站天线市场规模

从天线的结构看,5G 射频实现了从“RRU+天线”向有源天线AAU 的转变。在目前广泛应用的分布式基站中,RRU 与BBU 分离并通过馈线与天线相连。Massive MIMO 技术将天线变成一体化有源天线AAU(Active Antenna Unit)。AAU 集成了RRU 与传统天线的功能,数字接口独立控制每个天线振子,构成主动式天线阵列。由于射频单元不再需要馈线和RRU相连,而是直接用光纤连接BBU,此前令人困扰的馈电损耗趋于零。同时,有源天线的部署变得更加容易,可以安装在诸如路灯、电线杆等场合,从而减少站点租赁和运营成本。

在5G 时代, Massive MIMO 技术将重构天线价值链。在4G 时代,天线的单体价值量约为2000 元。到了5G 时代,由于Massive MIMO(大规模天线技术)和波束成形技术的应用,需要单面天线里集成64 个、128 个甚至更多的天线振子,而5G 所用的高频率信号又需要更高性能的射频器件,因此,承载天线振子的高频PCB 及高频覆铜板材料成为5G 天线价值链上最受益的环节。相比于3G、4G 传统天线中并不需要高频PCB 及高频覆铜板材料,我们预计,5G PCB 在高频材料和加工过程的附加值都会增大,射频前端PCB 价格至少将超过3000 元/平方米,即是4G 的1.5 倍。我们预测5G 仅仅在射频侧,PCB 板及覆铜板的市场规模都将是4G 的数倍。

无源天线毛利率持续走低,5G 射频生态变化较大。

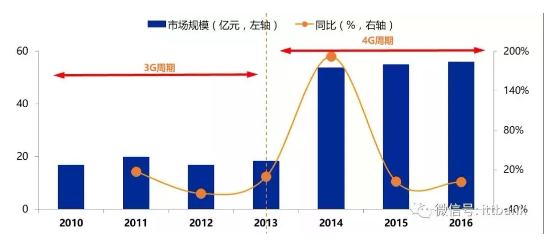

3G~4G 是无源天线的时代,天线主要构成部件包括馈线接头、天线振子、移相器、电机、天线罩和反射板等部件,天线材料主要以五金和塑料为主,射频器件主要包括(金属腔体)滤波器、双工器、合路器等。供应商方面,天线厂商主要包括通宇通讯、摩比发展、京信通信和华为,射频厂商为大富科技、武汉凡谷、春兴精工等。在4G 周商用初期(2014 年),我国基站天线的市场规模就达到53.8 亿元,同比增长192%,2015、2016 年市场保持稳定增长。

▲2010-2016 年我国基站天线市场规模和增速

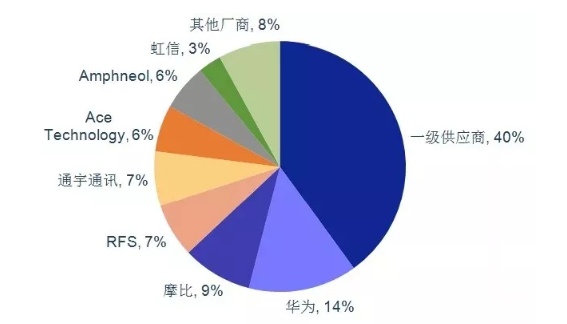

基站无源天线技术成熟,我国厂商在4G 商用初期已占据主要市场份额。在2014 年全球基站天线厂商发货量排名中,我国五大厂商位列前十,合计发货量已经超过全球总量的一半。同时,由于技术成熟,制造企业众多,竞争也很激烈。京信通信是国内基站天线龙头,营业收入规模位列第一,但收入增速落后于通宇通讯和摩比发展。2014 年,通宇通讯和摩比发展营收增速分别达到146.40%和85.60%。

▲2014 年全球基站天线厂商发货量占比

移动终端射频、滤波器:行业技术壁垒高

现代移动设备的无线通信模块主要包含射频前端模块,射频收发模块,以及基带信号处理器。其中,射频前端负责射频收发、频率合成、功率放大,该模块主要包括:天线开关,双工器,功率放大器,以及滤波器。其中滤波器作为对信号有处理作用的器件和电路,可以使信号中特定频率成分通过筛选进入,并同时极大抑制其他频率、无关信号的干扰。

5G 网络高频和高密度通信将成为主流,所要求支持的无线频段数量呈上升趋势。在2012年全球3G 标准协会3GPP 提出的LTE R11 版本中,蜂窝通讯系统需要支持的频段增加到41 个。根据射频器件巨头skyworks 预测,到2020 年,5G 应用支持的频段数量将实现翻番,新增50 个以上通信频段,全球2G/3G/4G/5G 网络合计支持的频段将达到91 个以上。理论上来讲,单个频段的射频信号处理需要2 个滤波器。由于多个滤波器会集成在滤波器组中,而滤波器器件与频段数量之间的关系并非简单线性比例关系。但频段增多之后,滤波器设计的难度及滤波器数量大幅增加是确定的趋势,相应的价值量和销售数量都将倍增。

具体工艺方面,掌握LTCC工艺的射频商或具有更好的投资回报率。LTCC低温共烧陶瓷(LowTemperature Co-fired Ceramic LTCC)技术是1982 年开始发展起来的整合组件技术,已经成为无源集成的主流技术。由于体积小,LTCC 工艺或将适合5G 时代智能终端设备商对于器件小型化的要求。

4G 渗透率不断提升且尚未饱和,5G 时代来临带来射频器件单机数量和价值量的增加,全球射频市场规模有望增长。根据Strategy Analytics 预测,5G 商用手机销售将始于2020 年,其销量在2025 年将超过3 亿部。根据Mobile Expert LLC 的研究指出,2016 年在智能手机市场基本饱和,增长乏力的情况下,射频前端模块的增长率仍达到了17%。而在射频前端模块中,射频滤波器模块将是发展最快的模块。随着5G 网络的普及,全球移动终端射频器件市场将迎来稳健增长。据美国高通公司预测,移动终端射频前端模块在2015-2020 年间的复合增速在13%以上,到2020 年市场规模将超过180 亿美元。其中,滤波器是射频前端模块增长最快的细分方向,滤波器市场将由现在的50 亿美元的市场规模增长至2020 年的130亿美元。

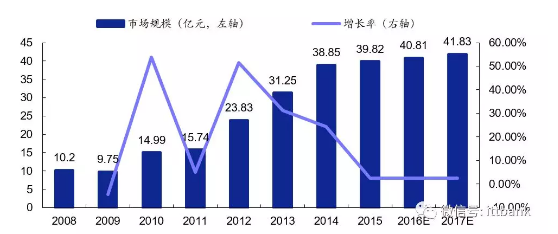

▲2008-2017 年中国射频元件市场规模

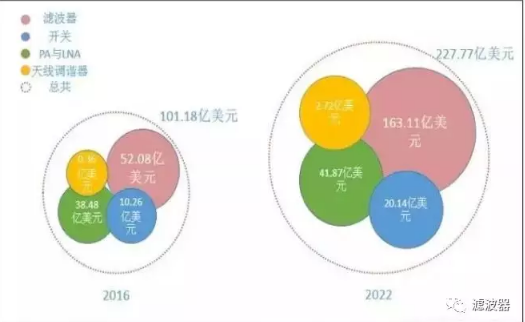

2016年手机射频前端(包含天线开关、滤波器、双工器、PA功率放大器、LNA低噪声放大器)市场规模为101亿美元,预计到2022年将达到227 亿美元,复合年增长率为14%。其中滤波器是重点,在2022年可达到163亿美元级别(占比最大)。

光模块/光器件:高速光模块将成为5G 网络的必需

光模块由光器件、功能电路和光接口等组成。光模块的作用就是光电转换,发送端把电信号转换成光信号,通过光纤传送后,接收端再把光信号转换成电信号。

光模块的分类方法大致有六类:

按速率划分:622Mb/s、1.25Gb/s、2.5Gb/s、10Gb/s、40Gb/s、100Gb/s 等

按功能划分:发射模块,接收模块,收发合一模块(transceiver)

按封装划分:1×9/ 2×9/SFF/GBIC/SFP/XFP/300pin 等

按使用条件划分:热插拔 (GBIC/SFP/XFP) 带插针 (1×9/2×9/SFF)

按应用划分:SDH/SONET, Ethernet, Fiber Channel, CWDM, DWDM 等

按工作模式划分:连续和突发(OLT:Optic Line Terminal,光线路终端;ONU :OpticNetwork Unit,光网络单元)

光模块的速率一直是市场关注的焦点。目前推动光模块速率升级的因素主要来自几个方面:一方面,“宽带中国”战略要求实现百兆光纤入户,从接入层提升了光接口压力,由下至上各级光接口逐级承压,推动了对高速率光模块需求;随着5G 的部署,运营商需要部署更宽的带宽实现大流量数据的应用,如远程医疗、VR、4K 视频等cisco视频交换器,因此移动网络各层面必须拥有更高的速率,这也推动了光模块的升级换代。

除了运营商网络对光模块需求巨大,云计算数据中心的加速建设提振了对100G 高速光模块的需求。《Cisco 全球云计算指数白皮书》报告中预测,到2020 年,99%的互联网流量与数据中心相关,而数据中心内部的网络流量占到了高达70%的比例。从流量模型来看,传统数据中心以南北向(客户机与服务器之间的交互)为主,而云数据中心则以东西向(内部服务器之间交换)为主。技术角度,数据中心内部网络通过引入“Leaf-Spine”(叶脊)网络架构,提升数据中心内部的数据传输速率。2016 年,100G 光模块在数据中心实现规模商用,未来有望成为主流应用模式。市场角度,美国Top5 互联网服务商2016 年资本开支总和约为420 亿美金,与中国运营商市场资本开支体量接近。我们认为,全球数据中心网络新建及改造带来的100G 光模块需求将规模放量,高速光模块市场将保持高景气。根据Light Counting预测,到2019 年数据中心光模块销量将超过5000 万只,市场规模有望在2021 年达到49亿美元。

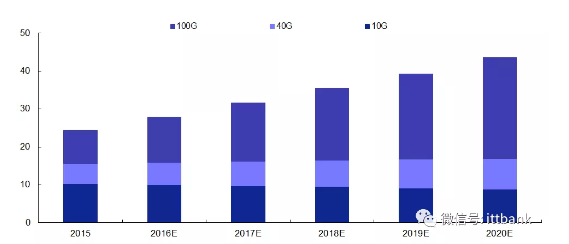

▲全球10G/40G/100G 光模块细分销售收入预测(亿美元) 小基站: 5G 时代基站形态演进的大趋势

小基站是一种从产品形态、发射功率、覆盖范围等方面,都相比传统宏基站小得多(一般质量在2-10kg 之类)的基站设备,同时也可以看作是低功率的无线接入点,既可使用许可频率,也可融合WIFI 使用非许可频率接入技术。小基站的功率一般在50mw-5w,覆盖范围在10-200 米。相比之下,宏基站的覆盖范围可以达到数公里。

就当前而言,市场上对于小基站的概念归类分为:

按照基站功率(一般功率越大,覆盖范围越大)可分为微基站(Micro Cell)、皮基站(PicoCell)、纳基站(Nano Cell)、飞基站(Femto Cell)等。一般来讲,选择使用哪种功率的基站取决于覆盖范围的需求。例如:微基站由于体积小的优势就被常应用在人口密集,并且大基站无法触及的末梢通信区域。

按照设备形态进行分类,主要分为一体化基站和分布式基站,这里面的主要区别是,通常情况下,一体化基站包括三部分:基带处理单元(BBU)+射频处理单元(RRU)+天馈系统,而分布式基站通常就指小型RRU,需要连接BBU 才能使用。

根据IHS 最新数据显示,2016 年,室内小型基站数量首次超过了室外小型基站数量。据IHS预测,2016 年至2021 年,全球小型基站市场将以8.4%的CAGR 增长,达到22 亿美元。但是,尽管室外小型基站的出货量比室内小型基站的出货量要少得多,但由于每个单位的价格更高,室外小型基站市场规模依然将高过室内市场。与此同时,越来越多的运营商希望通过小型基站加大网络密度、填补覆盖无线信号盲区,尤其是城市地区。为了满足不断飙升的移动数据需求,5G 网络的无缝覆盖和深度覆盖或将更加依赖小型化基站的部署。

光纤光缆:行业竞争加剧,一体化生产能力构建核心优势

光纤光缆产业链呈现金字塔式的行业格局,越来越多的厂商谋求一体化的光棒、光纤和光缆生产能力,我国光纤光缆市场整体集中度较高,行业巨头之间竞争较激烈。

3G/4G 投入期拉动光纤光缆产量大幅增长。以我国4G 建设为例,2013 年我国光纤光缆产量增速为7.26%,2016 年则上升至23.17%。

中国厂商对全球光纤光缆产量的贡献大。截至2016 年末,中国光纤光缆产量占全球产量的54.89%。中国光纤光缆产量增速高于全球,2010-2016 年全球光纤,光缆产量年平均复合增长率为10.51%,中国光纤光缆产量年平均复合增长率为17.19%

▲2010-2016 年全球及中国光纤光缆产量和增速变化

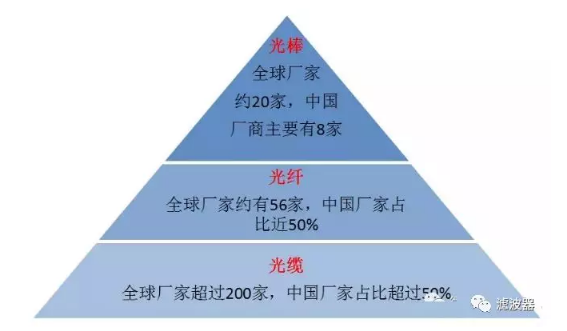

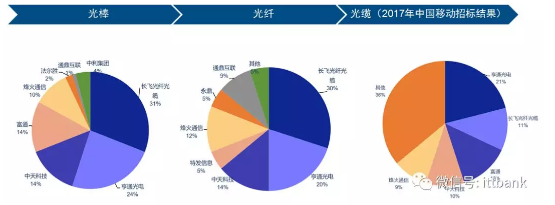

光纤光缆产业链从上游到下游依次包括光纤预制棒、光纤和光缆。根据CRU 统计,全球主要光纤预制棒生产厂商约为20 家,其中中国厂家主要有8 家,包括长飞光纤、亨通、中天科技、富通和烽火通信等。全球光纤厂家约有56 家,中国厂家占比近50%。全球光缆厂家超过200 家,中国厂家占比超过50%。

▲全球光纤光缆产业链竞争格局

目前,越来越多的厂商具备一体化的光棒、光纤和光缆生产能力。我国光纤光缆市场整体集中度较高,行业巨头之间存在一定的竞争。

▲2015-2016 年国内光棒、光纤和光缆市场份额

营收方面,武汉长飞、亨通光电、中天科技排名行业前三。自2015 年起,中天科技营收超过亨通光电成为国内同行业第一, 2013-2016 年营业收入年平均复合增长率达到46.08%,为同行业最高。中天科技高营收和高增长主要受益于其广泛的业务范围,除占收入来源27%左右的光通信及网络外,同时经营商品贸易、电力传输、新能源材料和光伏发电等业务。